近日,华润饮料发布盈利预警,根据对集团截至2025年6月30日止六个月未经审核综合管理账目及其他现有数据的初步评估,期间公司净利润预期将较2024年同期减少约20%至30%。

对于业绩变动的原因,华润饮料解释称主要因为公司于2025年上半年策略性增加营销资源投入、调整产品组合、逐步推动渠道调整,对利润表现有阶段性影响。

华润饮料表示,将通过采取适当政策以保障终端市场稳定,实现非水饮料第二增长曲线推新和打造,并积极采取成本控制措施,优化运营管理,从而抵消部分该等负面影响。

根据灼识咨询,华润饮料于1990年开始生产,是中国最早专业化生产包装饮用水的企业之一,1996年进入华润体系。历经40年的发展,已成长为中国第二大包装饮用水企业以及中国最大的饮用纯净水企业(按2023年零售额计的市场份额分别为18.4%及32.7%)。

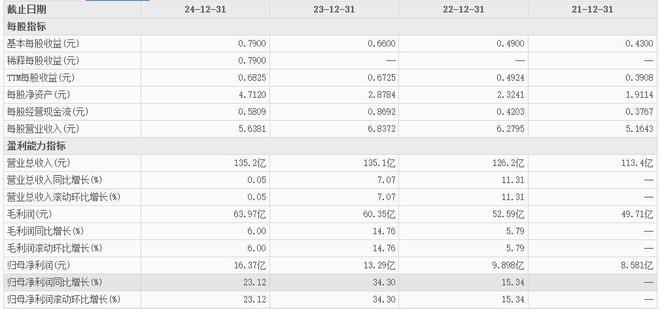

从近几年业绩来看,华润饮料保持增长态势。东财数据显示,2021年至2024年,华润饮料营收分别为113.4亿元、126.2亿元、135.1亿元、135.2亿元,增速分别为--、11.31%、7.07%、0.05%,营收增速趋放缓;同期,归母净利润分别为8.58亿元、9.90亿元、13.29亿元、16.37亿元,增速分别为--、15.34%、34.30%、23.12%,归母净利润增速有所起伏。

公开资料显示,华润饮料产品主要分为包装饮用水产品和饮料产品两类。其中,以“怡宝”为核心品牌,进行包装饮用水产品的生产与销售。近年来,华润饮料在饮用水之外持续推动饮料业务的发展,积极打造第二增长曲线,华润饮料两大业务的收入比重正在慢慢发生变化。

具体来看,2021年,华润饮料包装饮用水产品的收入比重曾高达95.4%,2022年降至94.3%,2023年为92.1%,呈逐年降低趋势;而饮料产品的收入比重则从2021年的4.6%增长了近6个百分点。2024年,华润饮料包装饮用水产品的收入占总收入的89.7%;饮料产品的收入占总收入的10.3%。

此外,代工模式也推高了华润饮料的生产成本,更限制了盈利空间。在华润饮料的销售成本中,除了原材料及包装材料成本和生产费用外,还包括了合作生产伙伴服务费,2021年-2023年,怡宝向代工厂支付了19.92亿元、20.40亿元、20.67亿元,分別占销售成本的31.3%、27.7%及27.6%。

华润饮料显然意识到了代工模式的短板,于是积极拓展生产版图,2024年综合产能较2023年增加21%,其中包括2家自有工厂和14条高速水线条饮料无菌线。这些措施取得明显效果,2024年,华润饮料的销售成本为71.24亿元,较2023年的74.80亿元减少4.8%;毛利率提高至47.3%,同比增加2.6个百分点。

营销投入的大幅增加导致营销费用率的走高,也是拖累华润饮料利润的关键因素。

与体育营销结合,是华润饮料营销的重要举措。从2019年起,华润饮料就成为中国国家队的合作伙伴,旗下“怡宝”成为“中国国家队官方饮用水”。2020年东京夏季奥运会、2022年北京冬季奥运会以及2024年巴黎奥运会,从日常备战到重大世界及国家级体育赛事,都出现了华润饮料的身影。

华润饮料亦将“坚持体育营销策略,强化品牌知名度,加强与消费者的互动”写进招股书。华润饮料认为与体育的深度绑定,是其品牌形象和优势之一。“我们以体育营销为重点的营销策略一直是我们品牌成长的关键组成部分。”

今年上半年,华润饮料继续采取了高举高打的营销策略,包括主品牌怡宝持续开展体育营销,与中国国家队、中超、各大马拉松赛事合作;运动饮料品牌魔力赞助足球赛事并与网球选手王欣瑜合作等。

华润饮料盈利预警发布后,投行对其前景观点不一。高盛表示,仍看好华润饮料的区域饮料业务扩张及渗透潜力,相信生产效率提升将推动包装水业务利润重拾扩张,但由于销售及渠道调整需要时间才能见效,将投资评级由“买入”下调至“中性”,目标价由16.4港元降至12.1港元。

瑞银预计,华润饮料的盈利预警将对整体饮料行业带来负面影响。该行预计,市场对华润饮料的盈利预警反应负面,因大幅逊于市场预期。另外,该行管理层并无提韦德体育供任何具体指引,预期下半年的竞争形势仍不明朗。瑞银对华润饮料目标价定为18.03港元,评级“买入”。