公司2025年收入同比增长59%至23.5亿美元,老客复购占比87%,国际业务加速扩张。通过多项并购完善检测与远程医疗能力,推动客户LTV提升。GLP-1药物策略调整后与健康管理服务。基于2030年65亿美元收入目标及13亿美元EBITDA预期,给予目标价31.1美元。

公司为S韦德体育ASE行业龙头,依托NewEdge网络优势,受益于“网络+安全”融合及AI驱动的数据保护与合规需求。2025年全球客户超4,100家,增长动能强劲,首次覆盖给予2026年目标价20美元。

电商、数字金融及游戏三大业务驱动收入高增,2025Q4收入同比+38%,经调整EBITDA利润率11%。广告与信贷扩张带动货币化率及贷款规模提升,资产质量稳健。虽电商利润短期承压,但整体韦德体育增长动能强劲,维持“优于大市”评级。

2025Q4收入及利润超预期,广告高增27%,DAU连续加速增长至1.13亿,经调整净利率提升至10.6%。商业化效率提升叠加费用管控,盈利潜力释放,虽小幅下调2026-2027年净利润预测,仍看好长期成长性。

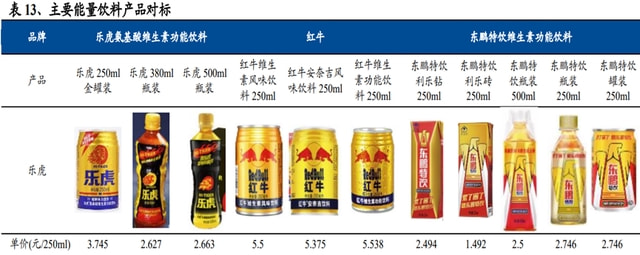

4Q25业绩超预期,收入/净利润同比+17.6%/+31.5%,主因全球能量饮料高景气。美国提价未损销量,新品布局清晰;国际新客占比高,品类增长强劲。上调目标价至80美元,对应2026年36.6倍P/E,反映估值上移与增长确定性。

4Q25收入同增6%,直播业务连续环比改善,广告收入高增62%,Bigo Ads成核心驱动力。Non-GAAP净利符合预期,股东回报加码,净现金达32.58亿美元。基于广告成长性及15/14倍26/27年P/E,维持目标价79美元。

公司上调FY2026 Non-GAAP EPS至2.30-2.50美元,AI积压订单达53亿美元,下半年出货有望驱动业绩释放。网络业务增速指引上调至68%-73%,Cloud&AI业务利润率稳居中高个位数。基于10倍FY2026 PE估值,目标价26美元,维持“买入”评级。

存储价格短期过快上涨或抑制下游需求,但AI智能体爆发及CSP资本开支激增(2026年预计超7100亿美元)支撑中期存储需求。三大原厂扩产克制,供给压力延后至2027年后。上调2026-27财年盈利预测,反映涨价与稼动率提升,采用SOTP法上调目标价至361美元。

公司2025Q4业绩符合预期,但传统广告与线索业务持续承压,新零售短期波动。盈利预测下调,基于13.5倍2026年非通用准则PE给予目标价21美元,现价对应7%上行空间。

Robotaxi定价趋稳,FSD加速全球落地,Model YL拓展亚太市场,Roadster与进展顺利。尽管碳积分收入承压,但核心业务多点突破,技术护城河持续强化,长期增长动能充足。

4Q25 Non-GAAP净利润扭亏至7.3亿元,毛利率提升至17.5%,单车盈利5,834元。规模效应与产品结构优化驱动盈利改善,2026E维持Non-GAAP盈利指引,换电网络与自研芯片外供打开新增长空间。

2025年公司收入增长符合预期,NON-GAAP口径实现全年盈利。护肤业务收入同比+63.5%,占比达61.1%,科兰黎与达尔肤表现强劲;彩妆业务企稳,完美日记推进“妆养一体”转型。研发驱动产品创新,多品牌矩阵强化,盈利能力持续提升。