近日,东鹏饮料在A股几千家上市公司中,率先公布了财报。也是企业上市以来交出的最靓丽的一份财报!

据中报,上半年公司实现营业收入107.37亿元,同比增长36.37%;归属于上市公司股东的净利润23.75亿元,同比增长37.22%。双双创下历史新高。

回首东鹏饮料上市四年,业绩连续高速增长,2023年公司营收突破百亿大关,2025年仅半年时间便达到了这个目标,且归母净利润还比2023年全年多了3亿元。可见增长的一路高歌!

拉长周期来看,这已经是东鹏饮料连续5年半年度净利润保持双位数增长了,在2021年到2024年期间,其半年度净利润增速分别为53.14%、11.66%、46.84%和56.14%。在2024年上半年净利润增速高达56.14%的背景下,今年上半年东鹏饮料的净利润增速仍有37.22%,含金量十足。

在业绩带动下,东鹏饮料继续“戴维斯双击”之路。今年以来,公司的股价涨幅累计超过20%,市值也已突破1400亿元。

就在本周一,随着半年报行情的落地,公司股价下跌超3%,本周四个交易日,东鹏饮料累计下跌约6%,在A股“风风火火”的大背景下确实显得不太协调。也激起了股吧的强烈情绪。今天我们就来分析一下,“业绩新高”和“股价调整”,何以成为东鹏饮料的一体两面。

首先, 东鹏饮料销售毛利率创上市以来新高。上半年,公司毛利率由去年同期的44.60%增加至本期的45.15%,也是公司上市后毛利率首次站上45%。而其中能量饮料和电解质饮料的毛利率较去年同期分别增加3.21个百分点和2.51个百分点,至于毛利率上升的原因,公告说得很清楚——主要由于原材料价格下降。

对于功能型饮料而言,水虽然占据成分的绝大部分,但在原料成本中比例低到几乎可以忽略不计,能够对成本产生真正影响力的原料,通常是白糖,以及瓶子的材料——聚酯瓶片(PET)。

根据半年报,2025年上半年,饮料行业上游核心原材料PET与白砂糖的成本波动呈现阶段性特征,为行业带来短期成本改善的积极影响;其中PET成本有所下降,短期压力得到缓解;白砂糖价格则短期企稳,叠加需求旺季的支撑,为饮料企业营造了更为稳定的成本环境。

但是这种趋势能持续下去么?以白砂糖为例,据卓创资讯研究,下半年迎来进口高峰期,加之9月在新旧榨季交接后,市场供应量或由紧转松,国内白糖价格或涨后回落。如果这些预言成真,有利于东鹏饮料进一步控制成本。而PET的价格趋势,则与国际局势相关,目前充满了不确定!

报告期内,占公司营业收入重要比例的大单品“东鹏特饮”系列属于能量饮料类别、东鹏“补水啦”系列,则属于电解质饮料类别。

从业务构成来看,公司主营业务收入主要来自能量饮料,其收入占比为77.91%;虽比起2024年的87.23%有所下降,但这是在公司营收上升的情况下完成的,表明公司业务进一步多元化。与此同时,电解质饮料收入占比由上年6.05%提升至本年13.91%,其他饮料合韦德中国体育股份有限公司计收入占比为8.18%。

在行业竞争格局中,东鹏特饮已连续三年稳坐中国能量饮料市场冠军宝座。尼尔森IQ数据显示,2024年在我国能量饮料市场的销售量占比从2023年的43%攀升至47.9%。

和传统的能量饮料比起来,东鹏的电解质饮料主要以“东鹏补水啦”产品为主,定位“汗点”场景,可迅速补充因流汗而流失的水分和电解质,包括西柚、柠檬、白桃和无糖荔枝、无糖柠檬等多种口味。按照东鹏自己的说法,已经和能量饮料作为双引擎,持续引领增长!

增长的成就如何呢?电解质饮料上半年的收入为14.93亿元,同比增幅213.71%,收入占比为13.91%,同比增长7.86个百分点。按照这个发展趋势下去,电解质饮料有望成为东鹏饮料的新增长极,改变公司此前的“大单品依赖症”。

据公开新闻报道,公司2023年推出“补水啦”,第一年销售约5亿,第二年约15亿,今年上半年就实现了约15亿元,均可以保持200%以上的增长。

按照东鹏的设想,功能饮料是作为“水替”而存在的:报告期内,公司推出的“小补水”系列380ml 新品,凭借便携特性精准覆盖学校、家庭、会议及聚餐等多类场景,有效拓宽了使用场景,助力拓展全新销售渠道;针对零食量贩等特定渠道开发900ml补水啦,都是“水替”思路的实践。

2025二季度单拎出来看,也能看出电解质饮料占比的突飞猛进:据招商证券整理,东鹏特饮/电解质饮料/其他饮料收入分别为44.6/9.2/5.0亿元,分别同比上升18.8%、190%、61.8%,补水啦持续推进渠道覆盖,二季度高增趋势延续,占比由一季度的11.7%继续提升至15.6%。

此外,公司在茶(类)饮料、咖啡(类)饮料、植物蛋白饮料以及果蔬汁类饮料也有所布局,虽然和上面两大类相比,目前还处于探索阶段,但其“后劲”或许不可小视——上半年营收为8.77亿元,增速为66.24%,也构成“多元化的产品矩阵”中重要组成部分。

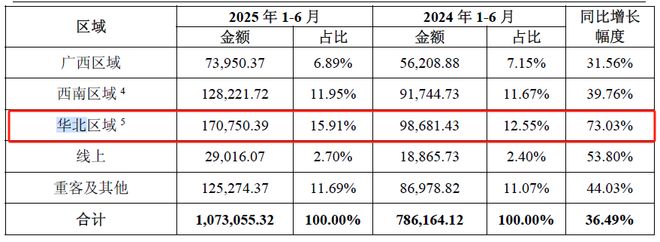

此外今年上半年,公司在销售渠道上也取得了突破:全国区域市场保持较高增速同时,在华北地区取得了突破。

具体而言,全国区域市场仍保持高速增长的趋势,不过“大本营”广东地区的营收占比由去年同期的26.85%降至23.72%。其他地区包括线上销售,增幅均高于广东区域。

其中,华北区域实现销售收入17.08亿元,同比增长73.03%,增速远高于全国区域平均增长速度,营收占比上升至15.91%,成为仅次于大本营广东的第二大销售区域。

众所周知,快消品的销售半径非常重要——如果距离过远,单是运费成本就可以让价格毫无优势。目前,公司规划13大生产基地,9大已投产,建成之后,有望显著缩短产品运输半径,降低物流成本,提升供应链效率。

在继续保持高速增长的同时,一些投资者也看到,东鹏这艘巨轮,已经开始有了“失速”的迹象,进而发出疑问——东鹏的增长,还能持续多久?

首先是利润增长的放缓:今年第二季度东鹏饮料归母净利润为13.95亿元,同比增长30.75%。虽然这个增速在A股上市公司里绝对不能算差,但对东鹏饮料韦德中国体育股份有限公司来说,却是公司近11个季度的最低增速!

这就好比,本来考100分的学生,突然考了95分,背后原因可能需要分析。但这对企业而言,利润增长放缓并不一定是坏事,也可能说明,公司的发展告别了疯狂增长时代,转而进入了“细水长流”的稳健时代——如果真是这样,反而是公司的好事!

净利润在增长的同时,东鹏饮料经营活动 现金流量净额在下降。2025上半年,公司经营活动现金流量净额为17.40亿元,同比下滑23.24%。

半年报销售费用中渠道推广费6.76亿元,比去年同期4.20亿元增长60.95%;广告宣传费2.06亿元,比去年同期1.53亿元增长34.64%,说明今年上半年,公司在产品推广方面增强了“火力”,由此对现金流带来一定压力也属正常。

另一个值得注意的指标是 合同负债:报告期末,东鹏饮料的合同负债36.67亿元,较上年期末的47.61亿元下滑了22.97%。其中第二季度期间合同负债减少了约2亿元。

三季度是饮料的传统销售旺季,但二季度合同负债却出现减少,市场也对此有所疑虑。按照半年报的解释,主要是因为上年末因春节备货而产生的预收货款在本期转化为收入所致。

一个细节值得注意:公司将在向客户转让商品前已收到的预收款,以及以本集团销售商品结算的应付销售返利与折扣款计入合同负债,将以现金结算的应付销售折扣款计入其他应付款。

半年报合同负债中,应付销售返利与折扣26.43亿元,比年初的18.64亿元增长41.79%。其他应付款中应付销售返利与折扣款3.69亿元,比年初的2.76亿元增长33.70%。这么高的增长,可见公司给下游经销商的返利幅度之大!

一面是双引擎驱动的业绩新高,另一面是全国化扩张中的费用激增与增速换挡,东鹏的AB面,本质上是一种“成长的烦恼”,说明一家优质企业在高速增长的同时,多多少少会有一些问题需要解决。那么东鹏饮料未来将如何解决这些问题呢?让我们拭目以待~

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。