铁打的冰柜,流水的饮料。饮品市场向来热闹,作为巨头的娃哈哈、农夫山泉更是孕育了两位中国首富,今年,该领域的“商战大戏”依然被津津乐道,而跨界玩家的身影,也格外亮眼。

2025年,继燕京啤酒、重庆啤酒、乌苏啤酒新推饮品后,这个7月份,青岛啤酒方面官宣张艺兴为其水饮品牌“青啤优活”的首位代言人、海南椰岛饮用水有限公司成立......从啤酒到白酒,酒企们正以不同姿态加码水饮市场。

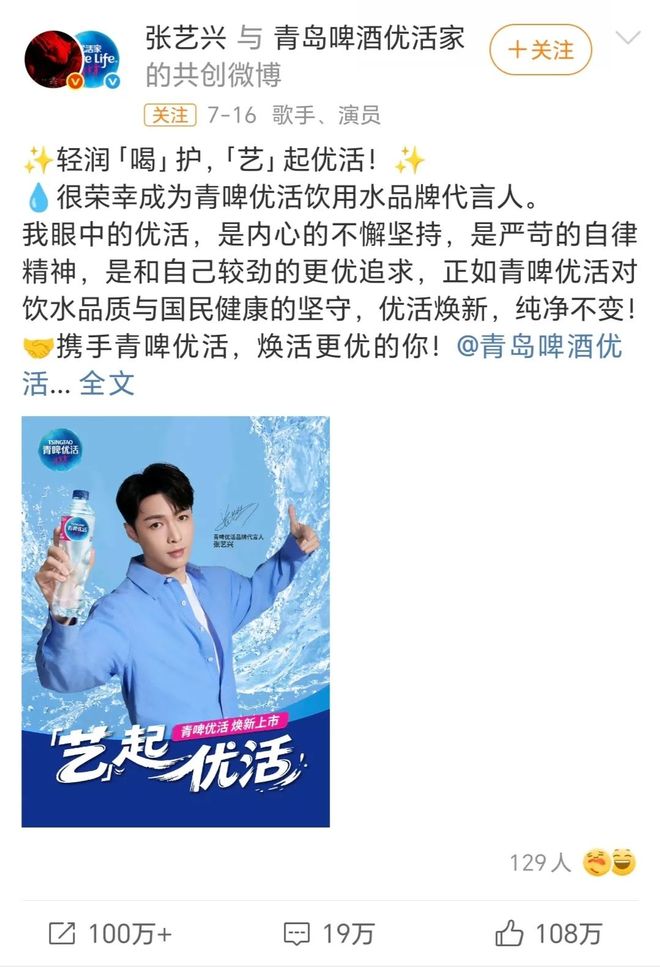

微酒观察到,自7月16日微博官宣全能艺人张艺兴为水饮品牌“青啤优活”首位代言人,该微博目前转发、点赞均已超100万,评论量19万,以 为核心的流量词条带动话题阅读数亿次,消费市场反响热烈。

同时,微酒查阅电商平台发现,该官宣事件引发粉丝大量抢购产品,据天猫销售记录显示,青啤优活开售30分钟卖出10万箱,天猫优活家饮品旗舰店多个链接迅速售罄,粉丝经济效果显著。

产品本身的性价比也较高,550ml24瓶装的青啤优活纯净水,到手价为26.9元,折合单瓶约1.1元。

事实上,早在2020年,青岛啤酒集团就收购了雀巢中国大陆的水业务,包括雀巢优活、大山、云南山泉品牌,以及雀巢位于昆明、上海和天津的三家水业务工厂。

不久前的5月,青岛啤酒健康饮品携手春秋航空“彩绘飞机首航仪式暨战略合作签约礼”举行。青岛啤酒集团副总裁王少波在活动中表示:“与春秋航空携手,是青啤优活全新品牌亮相的重要一步。未来,我们将持续深耕品牌建设,以创新产品与多元合作,打造值得信赖的健康饮水品牌。”

活动中还透露了其多款水饮布局:青啤优活水经层层甄选水源、多重净化工艺,水质甘冽清透,带来纯粹的饮水体验;青啤优活天然苏打矿泉水正式上市;优活家大麦茶麦香醇厚;未来优活家胡萝卜汁酸甜好喝......试图布局商务、家庭、户外等多个场景。

此次启用高人气明星代言,同步推出代言人周边赠品与线下核心商圈巨幕宣传,更是释放出其加码水饮业务的强烈信号。

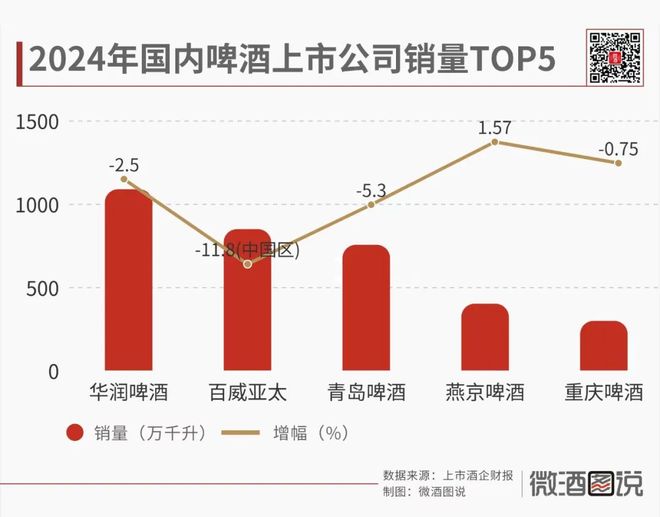

跨界背后,是国内啤酒市场增长乏力的现实。2013 年前我国啤酒行业还处于中高速增长阶段,产销量不断提高。2013 年产量达到顶峰后,产销量开始缓慢下滑。根据2024年的数据测算,目前中国啤酒产量仅为顶峰时期的69.5%。

而根据食品饮料工业协会的数据,2024年啤酒行业营业收入减少了5.7%,是食品饮料行业中唯一一个收入下滑的品类。

财报数据也显示,2024年百威亚太、华润啤酒、青岛啤酒、重庆啤酒营收均呈下降趋势,分别为-8.9%、-0.76%、-5.3%以及-1.15%。

持续增长机会难觅,向外寻找增量成为必然。事实上,今年已有多家啤酒企业加速布局水饮市场。

重庆啤酒继2024年年底在云南推出大理苍洱汽水后,今年4月又推出“天山鲜果庄园”橙味汽水,产品已在新疆、重庆等地上市。

乌苏啤酒于5月召开新品发布会,推出全新能量饮料“电持”,依托乌苏啤酒成熟的渠道网络,产品已进入商超、便利店及餐饮终端,加速推进其“啤酒+饮品”多元化战略。

燕京啤酒则于3月跨界推出了新品——倍斯特汽水。在6月份举行的投资者交流会上,燕京啤酒称,公司今年正式实施“啤酒+饮料”组合营销策略,优先切入餐饮终端(火锅店、烧烤店、夜市等),形成“啤酒+汽水”的产品组合,不断提升品牌影响力和市场份额......

对此,中国酒业独立评论人肖竹青认为,啤酒巨头集体“卖水”是行业天花板压顶、存量博弈白热化的应激反应,也是快消品“无界竞争”时代的必然落子。

过去9个月里,啤酒行业经历了前所未有的高管变动潮,从青岛啤酒到华润雪花,从百威亚太到珠江啤酒,几乎头部啤酒上市公司都经历了不同程度的高层人事变动。背后折射的,也是行业面临的业绩增长瓶颈与战略转型阵痛。

华润啤酒原执行董事及董事会主席侯孝海坦言,业绩下滑的主要原因系消费场景的下降。去年1、2月之后,特别是3、4月,餐饮市场和夜场出现了很明显的收缩,到6、7月由于天气原因并没有特别好转。

肖竹青则总结为三大原因:第一,啤酒主业“量缩利薄”;第二,试图摆脱“啤酒大单品依赖症”;第三,年轻客群“去酒精化”,传统啤酒场景被饮料分流。

“饮料市场虽是红海,但仍以8%的年增速扩容,且与啤酒共享餐饮与即饮渠道,成了啤酒企业‘不得不做的防御+进攻动作’。”肖竹青分析道。

燕京啤酒的表述印证了此点,“倍斯特汽水的推出既可以满足广大消费者多样化的选择需求,又可以扩大经销商的经营范围,提升渠道盈利水平,减少对单一啤酒品类的依赖,从而推进企业多元化战略稳步落地。”

青岛啤酒亦表示,2025年全面发力“新人群、新需求、新产品、新渠道、新场景”,其先后整合旗下饮料业务、收购即墨黄酒,积极拓展非啤酒业务跨产业布局,推动多元化发展,开辟新增长空间。

燕京啤酒方面表示,推出倍斯特汽水是出于市场趋势与消费者需求、行业竞争的需求考虑,此外,“啤酒与汽水在生产设备、供应链、终端渠道(餐饮、商超)高度协同”,也是主要原因之一。

肖竹青亦表示,啤酒企业做饮品确有优势:“首先是渠道可复用,餐饮、夜场CVS重合度较高,可‘零边际成本铺货’,有效抬升单店利润15%-20%;

其次是供应链协同,玻璃瓶/易拉罐、冷链、经销商体系通用,部分啤酒企业已实现“一线多用”,产能利用率直接提升;

最后是场景互补,火锅、烧烤、夜宵场景里,“啤酒+汽水”组合可提升客单价,也帮老板解决‘不喝酒的客人喝什么’的痛点。”

但挑战同样不容忽视。水饮市场早已是红海战场,农夫山泉、娃哈哈、怡宝等品牌占据绝对优势,而对于白酒企业而言,跨界难度更大。

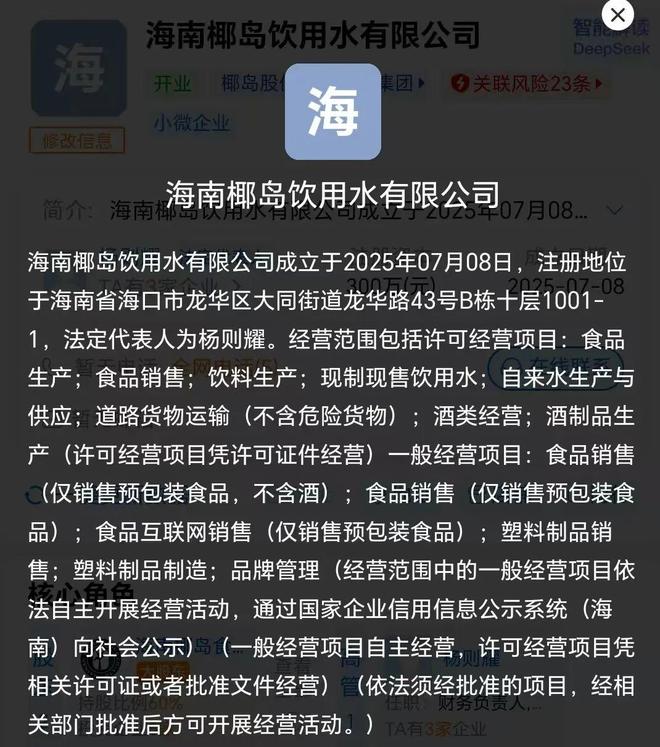

据爱企查平台显示,一家名为“海南椰岛饮用水有限公司”的企业于7月8日成立,经营范围包含饮料生产、现制现售饮用水、自来水生产与供应等。

查询发现,该公司由韦德官方网站海南椰岛(集团)股份有限公司旗下公司持股60%,而海南椰岛是一家主打“草本康养”酱香型酒的品牌。

另一家传统白酒企韦德官方网站业——迎驾贡酒旗下的迎驾山泉则于2022年发力水饮赛道,表示力争将品牌打造成“中国两山泉之一”。

其官方平台信息显示,2024年,迎驾山泉公司实现了销售收入同比两位数的增长。具体数字则不得而知。

在肖竹青看来,白酒、饮品两大品类,基因差距大,渠道、打法、利润模型完全不同,且渠道复用率低、成功案例稀缺。他认为白酒龙头若要卖水,更适合走“水源地+高端定价+礼品化”的小众路线,做品牌延伸而非规模生意。“真正想放量的话,除非像青啤一样直接收购成熟水厂、整合供应链,否则‘有品牌、无网络’,很难掀起波澜。”

从目前布局看,青岛啤酒依托代言人效应与多场景产品矩阵抢占年轻市场,燕京啤酒以价格优势深耕餐饮渠道,迎驾山泉聚焦水源地价值打造品牌形象......这些探索或许能为行业提供参考:当酒企的品牌力、渠道力与水饮市场的增长潜力形成共振,跨界造势也并非遥不可及。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

亚洲第1人!巅峰孙兴慜2020年身价9000万,28岁差一点成亿元先生

《编码物候》展览开幕 北京时代美术馆以科学艺术解读数字与生物交织的宇宙节律

山东省教育厅2025年普通高考第三次新闻发布会,今年高分段、中分段、低分段的考生与往年相比,具体呈现出哪些特点

英特尔 Nova Lake 开始支持 Linux - 首批“Family 18” CPU