东鹏饮料(集团)股份有限公司近期提交了招股说明书,计划在香港上市。该公司收入高度依赖能量饮料,每年至少70%的收入来自该品类,产品结构单一化特征显著。尽管如此,这一业务支撑了公司的业绩增长,报告期内营收与利润均保持上升趋势。

然而,东鹏饮料的资金操作逻辑备受争议。一方面,公司在报告期内累计分红54亿元,占同期91.82亿元总利润的58.81%;另一方面,公司却推进赴港IPO募资,形成了“一边给股东分红、一边寻求外部融资”的反差。更关键的是,东鹏饮料自身资金极为充裕。自2023年起,现金类资产稳定在60亿元以上,2024年及2025年上半年叠加理财产品后“现金类”资产超百亿元;经营现金流同样强劲,三年半合计净流入128.36亿元,无需外部资金即可支撑日常经营。这种“资金充足仍募资”的操作,让市场难以理解其募资必要性。

东鹏饮料成立于1994年,2021年5月成功登陆A股,成为A股“功能性饮料第一股”。其核心品牌“东鹏”已成长为中国领先的民族饮料品牌之一,目前公司形成了涵盖能量饮料、运动饮料、茶饮料、咖啡饮料、植物蛋白饮料和果蔬饮料等多品类产品矩阵,包括“东鹏特饮”、“东鹏补水啦”、“鹏友上茶”、“东鹏大咖”、“海岛椰”、“果之茶”等产品。

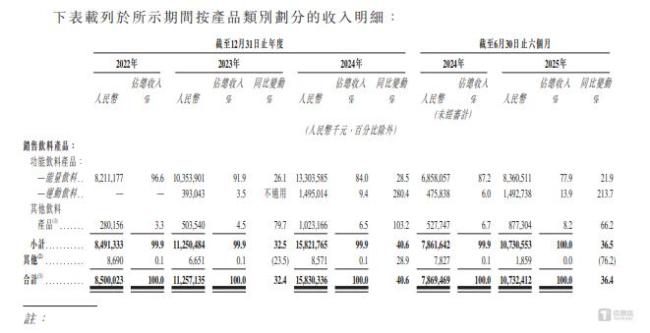

从产品上看,东鹏饮料主要拥有能量饮料、运动饮料、其他饮品产品。其中,2022年至2025年上半年,能量饮料产生的销售收入分别为82.21亿元、103.54亿元、133.03亿元、83.61亿元,分别占当期营业收入的96.6%、91.9%、84%、77.9%。在能量饮料业务的持续增长带动下,东鹏饮料整体业绩呈现稳步上升趋势。报告期内,东鹏饮料的营收分别为85亿元、112.57亿元、158.3亿元、107.32亿元,年内利润分别为14.41亿元、20.4亿元、33.26亿元、23.75亿元,业绩持续增长,其中2022年至2024年,东鹏饮料营收和年内利润的年均复合增长率分别为36.47%、51.92%。

行业地位方面,按弗若斯特沙利文报告,东鹏饮料按销量计自2021年起连续4年位居中国功能饮料市场第一,2024年市场份额升至26.3%;按零售额计2024年以23.0%的份额位列第二,龙头地位稳固。

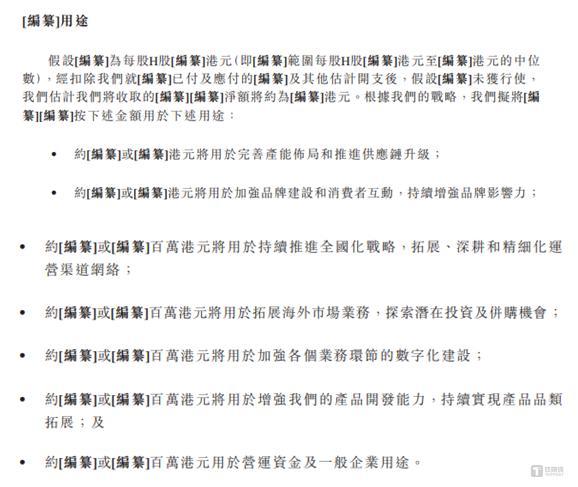

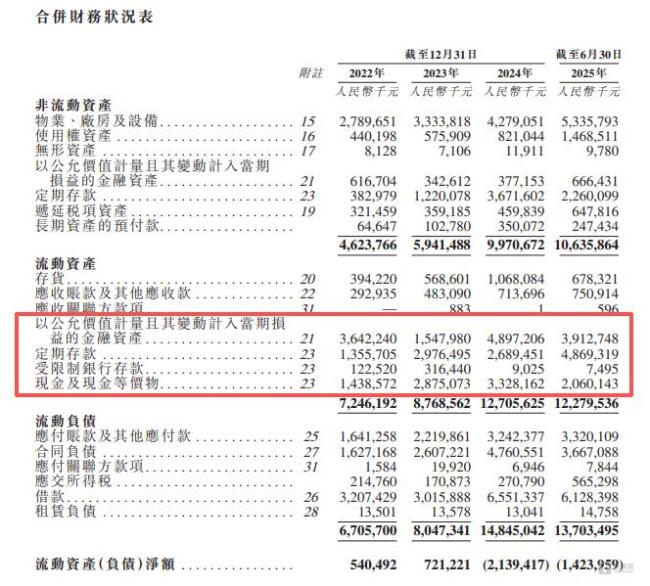

此次港股IPO募资主要用于完善产能布局和推进供应链升级、品牌建设、拓展运营渠道网络、拓展海外市场业务、补充运营资金等。特别是对于补充营运资金及一般企业用途的合理性值得商榷。从资金储备来看,东鹏饮料完全符合“不差钱”的特征。截至2022年末、2023年末、2024年末、2025年6月末,其流动资产中的定期存款、受限制银行存款、现金及现金等价物合计分别为29.18亿元、61.67亿元、60.26亿元、69.36亿元。若叠加同期以公允价值计量且变动计入当期损益的金融资韦德官方网站产(主要为理财产品),2024年及2025年上半年公司可使用的“现金类”资产已超百亿元,资金储备极为充足。

从经营现金流来看,公司自身“造血”能力同样突出。报告期内,经营活动产生的现金流量净额持续净流入,分别为20.26亿元、32.81亿元、57.89亿元、17.4亿元,三年半合计净流入128.36亿元,无需依赖外部资金即可支撑日常经营。尽管东鹏饮料或有优化财务结构、助力海外扩张、提升国际形象等考量,但在账面资金超百亿且经营现金流持续充裕的背景下,仍计划募资补充营运资金,这一操作的必要性仍难以完全打消市场疑问。

释永信袈裟下的商业帝国,少林寺资本迷局,听听大哥怎么说的 佛门净地的商业化争议

千年古刹少林寺因方丈释永信被带走调查而卷入纷争。7月26日,消息传出释永信涉嫌刑事犯罪,挪用侵占项目资金和寺院资产,严重违反佛教戒律,长期与多名女性保持不正当关系并育有私生子。他正在接受多部门联合调查,有关情况将及时向社会公布