“这家公司的第二增长曲线在哪里”,是近年来各行各业被市场频频追问的一句话。

在《增长炼金术——持续增长之秘诀》中,麦肯锡资深顾问提出,企业持续增长的关键在于平衡核心业务、新兴业务、候选业务等“三层面业务”,一旦出现减退势头便不失时机地以新替旧。

这一理论在今天的消费行业尤为应景。当存量竞争成为常态,蜜雪集团、泡泡玛特、农夫山泉、卫龙等增长势头依旧凶猛的企业,都在源源不断地建立新业务。

2025年10月,蜜雪集团以2.968亿元收购现打鲜啤品牌“鲜啤福鹿家”53%股权的消息,在消费投资圈激起不小水花。这笔交易也意味着蜜雪的财务报表上将新增酒精饮品领域。

那么,并表鲜啤业务后,雪王能否复制在现制茶饮领域的成功?这家以“平价”横扫下沉市场的巨头,又将如何改写啤酒行业格局?

如果留意近年消费领域的动向,会发现一个有趣的现象。那些依然保持增长势头的品牌,几乎都在做同一件事,开拓“第二曲线”。

泡泡玛特不再满足于做潮玩,开始将IP触角伸向乐园、游戏甚至奢侈品领域;农夫山泉旗下东方树叶等无糖茶产品,逐渐成为比包装水更具增长潜力的品类;东鹏饮料在能量饮料之外,推出“补水啦”进军电解质水赛道;卫龙则凭借魔芋爽、风吃海带等蔬菜制品,开辟了辣味休闲食品的新赛道。

这些动作有着相同的战略逻辑。如瓶装水、功能饮料、辣条、现制茶饮等品类,经过高速发展已进入存量竞争阶段。线下流量成本高企,线上流量见顶,依靠开店和线上投放拉动增长的模式边际效应递减。

即使仍在高歌猛进的蜜雪集团同样面临这一“远忧”。2025年中期业绩报告显示,公司上半年实现营收148.7亿元,同比增长39.3%;净利润27.2亿元,增幅达44.1%。这份成绩单的背后,是全球门店总数突破5.3万家,较去年同期新增近万家的规模扩张。

然而,在这份高增长成绩单的背后,是随着门店数量的持续扩张,茶饮主业的增长动能正在减弱,单纯依靠门店扩张带来的增长效应已不如从前。国信证券预测,预计2025-2027年蜜雪冰城单店GMV增速分别为4.8%、2.7%和2.3%,远低于目前公司整体营收和利润增速。

上市公司需要持续的增长故事来维持市值和投资者信心,当主业增长见顶的预期逐渐形成,开辟第二曲线就成为向市场证明仍具备高成长潜力的最直接方式。

值得注意的是,蜜雪并非第一次跨界。早在2017年,集团就通过入股方式孵化咖啡品牌“幸运咖”。截至2025年9月22日,幸运咖门店已突破8500家,成功验证了蜜雪商业模式在不同饮品赛道复制的能力。

如今,蜜雪又将目光投向正在成为千亿级新兴赛道的现打鲜啤,布局“第三曲线年中国鲜啤市场规模将突破800亿元,未来五年年复合增长率高达12%韦德体育-15%,远高于传统啤酒市场。对正在寻找新增长点的蜜雪而言,这是一个容量足够大、增长足够快的蓝海市场。

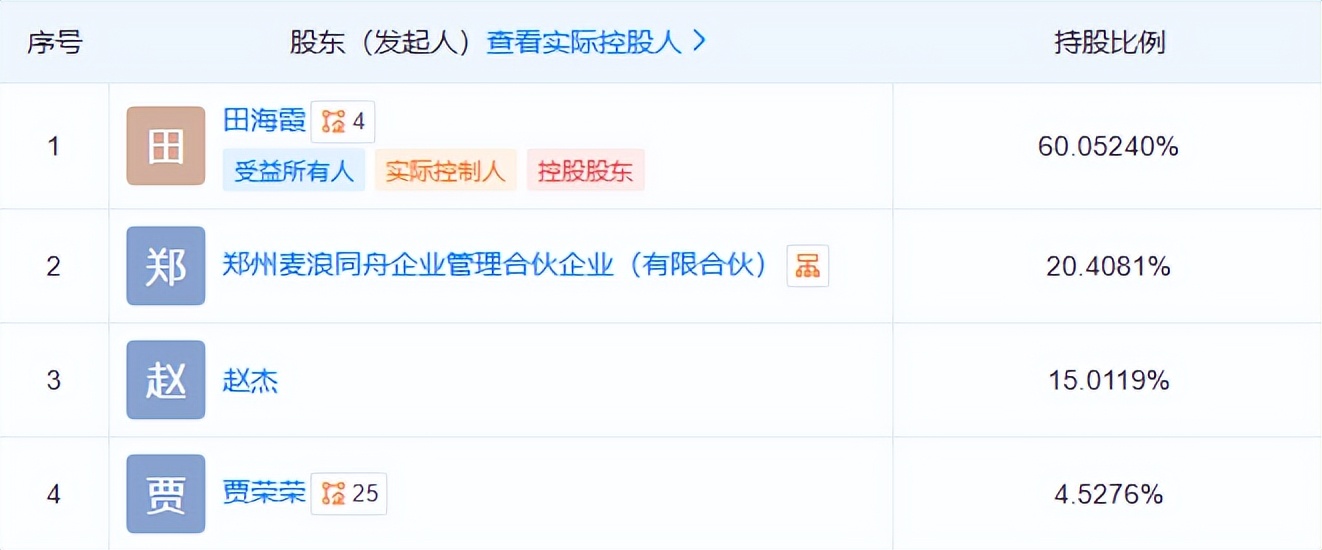

而蜜雪选中的收购目标也很有讲究。此次收购实际上是一场关联交易。鲜啤福鹿家原实际控制人田海霞正是蜜雪集团首席执行官张红甫的配偶。因此不少媒体称这更像是蜜雪集团“体外培育”后的正式并入操作。并表之前,鲜啤福鹿家已经初具规模。截至2025年8月门店总数已突破1400家,并且实现了盈利。

这种“甜味化”趋势,恰好与蜜雪集团的核心能力完美契合。观察蜜雪的产品布局不难发现,从茶饮到咖啡再到啤酒,产品逻辑一脉相承。

在价格策略上,蜜雪同样延续了标志性的“平价”定位。蜜雪冰城TOP5常青款主打10元以内价格带,幸运咖定位5-10元区间,而鲜啤福鹿家则将品质精酿的价格拉至4.9-9.9元/500毫升的区间。相较于动辄几十元的传统精酿,这个定价大幅降低了品质啤酒的消费门槛,为年轻消费者提供了高性价比的“微醺”选择。

换句话说,供应链管理与加盟体系的核心能力,为蜜雪在饮品赛道上不断跨界奠定了基础。从收入结构来看,蜜雪集团的增长主要来自两大业务板块:商品和设备销售收入、加盟和相关服务收入,所以才有蜜雪本质上是一家供应链企业的说法。

众所周知,糖、咖啡因、酒精和尼古丁是世界上合法的四大成瘾成分。通过收购鲜啤福鹿家,蜜雪实现了对其中三大成分,糖(茶饮)、咖啡因(咖啡)、酒精(啤酒)的覆盖,这在消费品牌中并不多见。

蜜雪集团有超5.3万家门店的运营经验,还在持续扩张,如今跨界啤酒赛道,本质上是一场规模与组织的“降维打击”。鲜啤福鹿家作为集团新晋成员,有望像幸运咖一样借助集团资源实现快速成长。

当然,对于蜜雪来说,最大的考验不是如何占据更多市场份额,而是如何把平价现打鲜啤这个新兴消费物种培育成熟。

特别是,蜜雪的定位本身对于整个赛道来说是一种“重新定义”。精酿啤酒是一个注重品质和文化的品类,消费者对品牌调性和产品品质有着更高要求。蜜雪的平价策略能够快速打开市场,但能否建立长期的品牌忠诚度,也需经过市场的检验。

显然,收购鲜啤福鹿家后,真正的考验才刚刚开始。多品类矩阵要求企业具备更强的组织能力和战略眼光,能够在不同品类间实现协同效应,同时尊重各品类的独特规律。

财经号声明:本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

底部菜单”名博看市“,搜索您要的作者名称或文章名称。给您带来的不便尽请谅解!感谢您的支持!

信息网络传播视听节目许可证1310422号广播电视节目制作经营许可证 编号:(闽)字第091号

总支付金额:0元您还需要支付0元我已阅读《增值服务协议》确认打赏1鲜花=0.1元人民币=1金币打赏无悔,概不退款